La historia de la contabilidad demuestra cómo ha evolucionado esta disciplina a lo largo del tiempo y lo útil que ha sido para el desarrollo de la humanidad. La contabilidad no se trata solo de mantener una lista de débitos y créditos, es el idioma de los negocios y, por lo tanto, el idioma de todos los asuntos financieros.

Sin ella, simplemente no sabríamos cómo llevar la contabilidad de un negocio, pues, así como nuestros sentidos recopilan información del entorno para que nuestros cerebros la interpreten, los contadores traducen las complejidades financieras en información que el público en general puede entender.

Desde la antigüedad, la evolución de la contabilidad ha estado presente en muchas situaciones diferentes, ya que nos hemos visto obligados a llevar un registro contable de alimentos, recursos y dinero. Por eso, la importancia de la contabilidad, que surge como parte esencial de la economía mundial, es algo con lo que la sociedad no habría podido avanzar en muchos aspectos.

Te invitamos a conocer la historia de la contabilidad en orden cronológico, y cómo la evolución de la contabilidad reconoce su importancia desde el principio de los tiempos. ¡Acompáñanos!

Antecedentes de la contabilidad: los antiguos contadores

Revisando los inicios de la historia de la contabilidad, podemos afirmar que la contabilidad es un lenguaje que data de hace miles de años y que fue utilizado en varias partes del mundo.

Según el portal Economipedia, los cazadores, agricultores o pastores debían conocer datos sobre sus actividades, y esto, junto con la aparición de la escritura y los números, dio lugar a un antecedente de la contabilidad.

La evidencia más antigua de la contabilidad se remonta a las civilizaciones de Mesopotamia. En aquella época, sus habitantes fueron los primeros en llevar registros de los bienes que eran comercializados.

Estas actividades estaban vinculadas a los primeros intentos de mantenimiento de registros por parte de los antiguos egipcios y babilonios. Los antiguos contadores egipcios llevaban un registro meticuloso del inventario de los bienes guardados. Su escritura era pictográfica y jeroglífica, que utilizaban para sus primitivos registros contables y estos quedaban plasmados en las lápidas, paredes de distintos edificios y papiros.

La exactitud de estos registros estaba garantizada por la rápida y severa sanción que se aplicaba si se descubrían errores. El arqueólogo Dr. Gunter Dreyer, del Instituto Alemán de Arqueología, descubrió en la tumba egipcia de Abydos del rey Escorpión I unas etiquetas de hueso de 5.300 años de antigüedad con marcas inscritas y adheridas a bolsas de aceite y lino.

Imagen: green-quarter-accountants-bookkeeping.com

Imagen: green-quarter-accountants-bookkeeping.com

Los habitantes de Mesopotamia utilizaban métodos de contabilidad primitivos, en los que registraban en detalle las transacciones relacionadas con animales, ganado y cultivos.

En la India, el filósofo y economista Chanakya escribió Arthastra en la época del Imperio Maurya alrededor del siglo II a. C., un libro sobre política económica y estrategia militar que incluía instrucciones detalladas e información sobre cómo llevar registros contables, otro antecedente importante en la historia de la contabilidad.

Es probable que los contadores aparecieran cuando la sociedad aún utilizaba el sistema de comercio de trueque, es decir, antes del 2000 a. C. En lugar de una economía monetaria y comercial, se pueden apreciar en los libros mayores de estos períodos cuentas de operaciones comerciales realizadas o acuerdos por servicios prestados con descripciones y fechas.

Estas transacciones mantenidas en libros individuales se consideraban evidencia ante los jueces si surgía una disputa. Sin duda, son hechos clave que marcan una pieza importante en la evolución de la contabilidad.

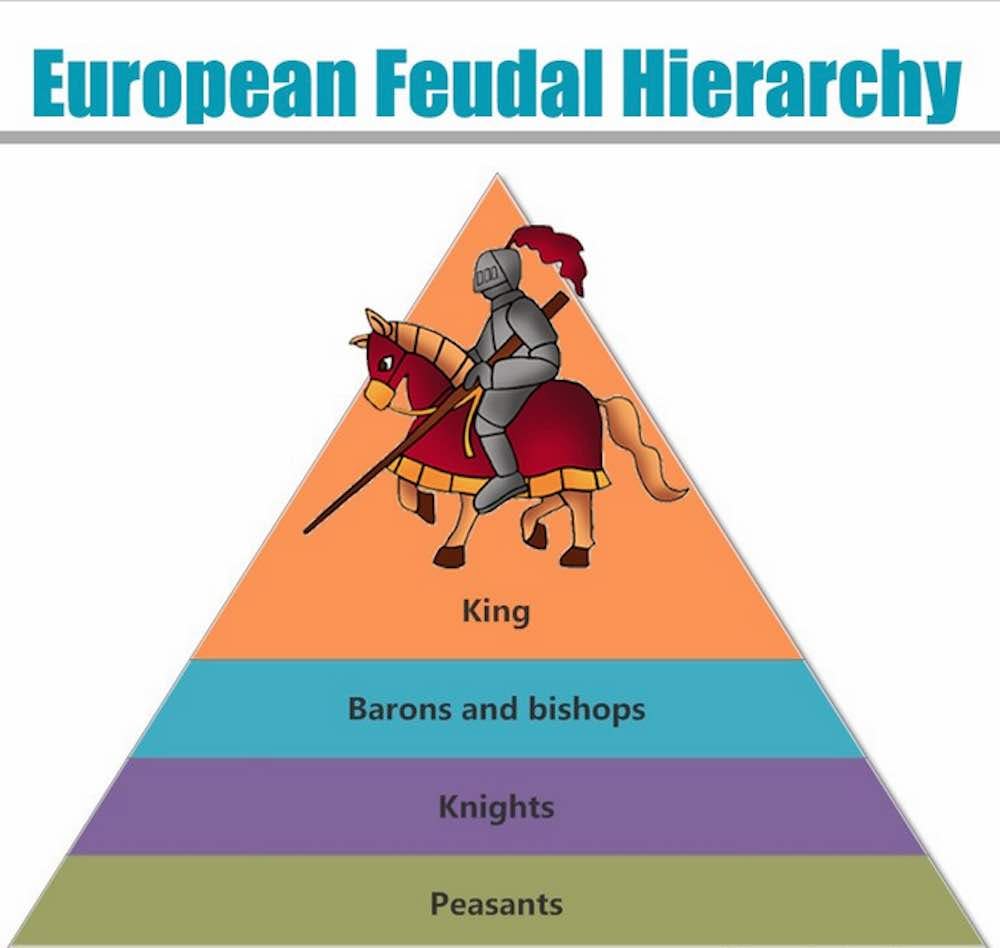

En la era medieval, que estaba dominada por un sistema feudal, la evidencia contable se limitaba a los registros de pieles de animales que guardaban los grandes terratenientes de eclesiásticos y señores feudales para controlar la recepción y entrega de las cosechas de los agricultores a su señor feudal.

Imagen: hierarchystructure.com

Imagen: hierarchystructure.com

Contabilidad en el Renacimiento

Los libros mayores de contabilidad son otro aspecto clave en la historia de la contabilidad. Se desarrollaron gradualmente a medida que la moneda estuvo disponible y los proveedores y vendedores comenzaron a acumular riqueza material.

Entonces, como ahora, no todos tenían conocimientos de comercio ni la capacidad de trabajar con números, por lo que los comerciantes con fobia a las matemáticas contrataron contadores para llevar un registro de lo que debían y quién les debía. Te suena familiar, ¿no es así?

Hasta finales del siglo XV, esta información se organizaba en un estilo narrativo con todas las cifras en una columna, ya sea que se pagaran o se adeudaran. Esto se le conoce como contabilidad de entrada única.

Las cruzadas también tuvieron un papel importante en la historia de la contabilidad. El roce de los habitantes de la cuenca mediterránea con los árabes, quienes les transfirieron la ciencia y el conocimiento, especialmente en Italia, permitió la introducción de las matemáticas y el sistema numérico decimal en sustitución del sistema numérico romano.

Europa, a través de Andalucía, dio pie para la creación de un terreno propicio para el surgimiento de la contabilidad. Pero se mantuvo la confianza en el sistema numérico romano porque era el legalmente aprobado.

Los comerciantes italianos tenían dos tipos de registros agrupados con números arábigos para facilitar las operaciones y la prueba contable, y el otro estaba en el sistema romano.

A finales del siglo XIII aparecieron las cuentas nominales, como la cuenta de la ropa, que muestra la cuenta de los bienes, y se difundieron rápidamente. Asimismo, los signos de partida doble comenzaron a aparecer y extenderse de manera especial en el ámbito bancario.

Los inicios de la contabilidad por partida doble aparecieron en Florencia, Italia, hacia finales del siglo XIII. Sin embargo, la invención de la partida doble no significaba que el sistema contable estuviera completo. En el Renacimiento, se produjeron importantes avances que marcaron la historia de la contabilidad en la línea de tiempo.

Por cierto, ya que estás interesado en la historia de la contabilidad, te sugerimos echar un vistazo al curso de Finanzas para freelancers, donde aprenderás a crear tu flujo de caja, y a hacer proyecciones para que tu dinero y tu tiempo te rindan más.

El padre de la contabilidad

En el siglo XIV se utiliza por primera vez el proceso de cierre de las dos formas de cuentas, en esa época se difunden las escuelas de contabilidad en Italia. En el año 1494, se publica el primer libro de referencia en contabilidad del mundo de Luca Pacioli, titulado: “Repaso general en aritmética, geometría, proporciones y proporcionalidad” (Summa de Arithmetica, Geometria, Proportioni et Proportionalita), en el que explicó la prueba contable según el sistema de partida doble.

La realización de investigaciones científicas y filosóficas de alto nivel era una tradición en la educación de los monjes en el siglo XV, y el monje italiano Luca Pacioli, conocido como el padre de la contabilidad, modernizó la estructura de la contabilidad común y sentó las bases de la contabilidad moderna.

La idea era incluir los recursos separados e independientes de cualquier reclamo sobre esos recursos de otras instalaciones. Para la historia de la contabilidad, esto significa poder crear la forma más simple de la hoja de balance con saldos deudores y acreedores de forma separada.

Esta innovación hizo que el proceso de contabilidad fuera más eficiente y proporcionó una imagen más clara de la solidez de la empresa. Pero este registro solo estaba disponible para el propietario si contrataba a un contador, y no estaban disponibles para el público en general en ese momento.

Aunque no fue el inventor de la contabilidad, Pacioli fue el primero en describir el sistema de débitos y créditos en los libros de contabilidad, lo cual sigue siendo la base de los sistemas contables actuales que ciertamente marcaron una evolución de la contabilidad hasta llegar a especialidades como la contabilidad financiera y administrativa.

Imagen: wikipedia.org

Imagen: wikipedia.org

Siglo XIX: Los inicios de la contabilidad moderna en Europa y América

Los inicios de la contabilidad moderna y formal surgieron en Escocia en 1854, cuando la reina Victoria concedió una carta real al Instituto de Contables de Glasgow, creando la profesión de contador colegiado (CA). Hoy en día, las sociedades más antiguas de contadores públicos se encuentran en Escocia.

A finales del siglo XIX, contadores colegiados de Escocia y Gran Bretaña llegaron a Estados Unidos para auditar las inversiones británicas. Algunos de estos contadores se quedaron en Estados Unidos, estableciendo prácticas contables y convirtiéndose en el origen de algunas empresas contables estadounidenses.

De hecho, la primera sociedad contable nacional de Estados Unidos se creó en 1887 (Asociación Americana de Contadores Públicos), que fue la precursora del actual Instituto Americano de Contables Públicos (AICPA), según el portal ThoughtCo.

Hemos llegado al final de nuestro blog post sobre la historia de la contabilidad. En la actualidad, dado que el comercio mundial sigue creciendo, se están realizando esfuerzos para crear normas contables coherentes a través de las fronteras por parte de las empresas de contabilidad que desean seguir participando en la economía mundial.

Esperamos que este contenido haya sido de utilidad. Si te gustó esta lectura, quizá te interese seguir leyendo acerca de la contabilidad para emprendedores. También, puedes aprovechar nuestra amplia gama de cursos de Emprendimiento y Negocios con los que podrás desarrollar las habilidades necesarias para actualizarte en tu carrera. Esto ha sido todo. ¡Hasta la próxima!