Todo lo que debes saber sobre las cuotas obrero patronales en México

Alexandra Carranza - 20 Mar 24

Articulo

7 min.

Las cuotas obrero patronales son un pilar fundamental que sustenta el sistema de seguridad social para los trabajadores de una empresa. Como indica su nombre, son contribuciones que tanto el empleado como el empleador deben realizar conjuntamente, cada uno con porcentajes definidos por la legislación vigente.

Si eres líder o miembro del área de recursos humanos, debes mantenerte al día con los pagos de las cuotas IMSS e Infonavit, pues estos garantizan al trabajador importantes beneficios en áreas como salud, jubilación y vivienda.

A lo largo de este artículo, abordaremos en detalle qué son y cómo se calculan las cuotas obrero patronales, cómo se realizan los pagos correspondientes, y otros aspectos relevantes que debes conocer sobre este tema crucial en la gestión de talento.

¿Qué son las cuotas obrero patronales?

Las cuotas obrero patronales en México son contribuciones obligatorias que deben realizar tanto los trabajadores como los empleadores de manera conjunta para financiar diversos servicios de salud y otras prestaciones sociales en beneficio de los empleados, incluso después de su retiro o jubilación.

En términos más específicos, las cuotas obrero patronales son aportaciones destinadas al Instituto Mexicano del Seguro Social (IMSS), el Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit), el Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE) y la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar), dependiendo del tipo de empleo y la afiliación correspondiente.

El artículo 167 de la Ley del Seguro Social indica que “los patrones y el Gobierno Federal, en la parte que les corresponde, están obligados a enterar al Instituto el importe de las cuotas obrero patronales y la aportación estatal del seguro de retiro, cesantía en edad avanzada y vejez”.

¿Cómo se calculan las cuotas obrero patronales?

El cálculo de las cuotas obrero patronales en México es un proceso detallado que varía según el tipo de contribución y las disposiciones legales vigentes. Sin embargo, hay algunos pasos generales que se siguen para determinar estas aportaciones a la seguridad social. ¡Veamos!

1. Identificación del salario base de cotización (SBC)

El primer paso sobre cómo se calculan las cuotas obrero patronales es determinar el salario base de cotización del trabajador. Este salario incluye no solo el salario ordinario, sino también prestaciones como bonos, comisiones, y otros conceptos que formen parte de la remuneración del empleado.

-

La fórmula para calcular el salario base de cotización es la siguiente: SBC = SALARIO DIARIO x FACTOR DE INTEGRACIÓN.

El salario diario se obtiene dividiendo la suma total de lo que el empleado percibe entre la cantidad de días trabajados.

-

Para el factor de integración, se utiliza la fórmula: (365 días del año + (días de vacaciones x 25% de prima vacacional) + días de aguinaldo) / 365 días del año.

2. Aplicación de porcentajes

Una vez establecido el SBC, se aplican diferentes porcentajes sobre este monto según las contribuciones que se deben realizar. En el caso de las cuotas obrero patronales al Instituto Mexicano del Seguro Social (IMSS), el porcentaje puede variar dependiendo del tipo de cobertura a la que esté inscrito el trabajador:

-

Seguro de enfermedades y maternidad: el trabajador aporta el 0.250 % de su SBC, mientras que el empleador aporta el 0.700 % del SBC.

-

Seguro de riesgos de trabajo: la Ley de Seguro Social establece cinco categorías de primas de riesgo, cada una con un porcentaje distinto que se emplea para calcular la cuota correspondiente.

-

Seguro de invalidez y vida: el trabajador debe pagar el 0.625 % de su salario base de cotización (SBC), mientras que el empleador debe pagar el 1.75 % del SBC.

-

Seguro de guarderías y prestaciones sociales: la responsabilidad de pagar estas cuotas obrero patronales recae completamente en el empleador, quien debe aportar el 1 % del salario base de cotización (SBC).

-

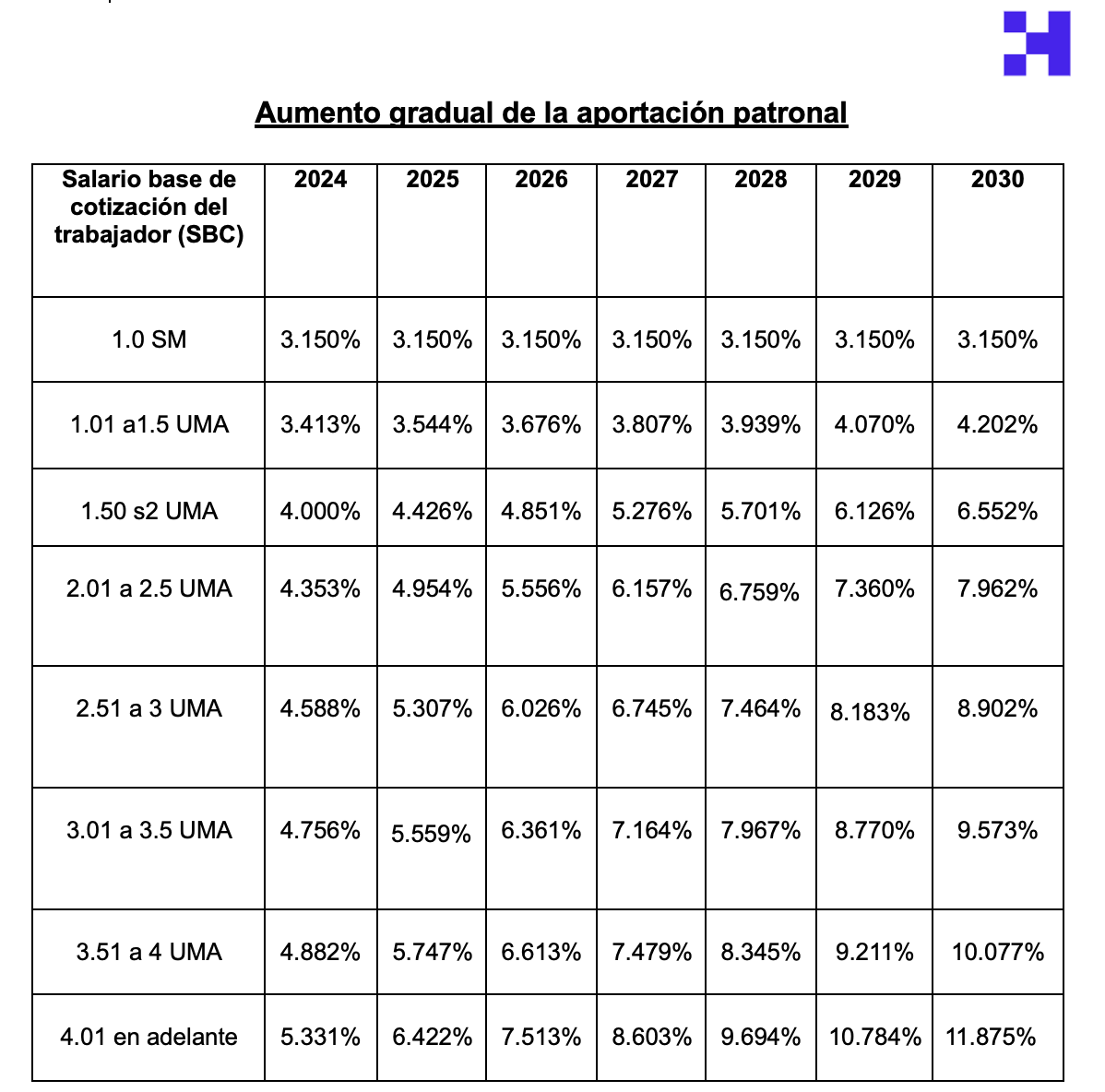

Seguro de retiro, cesantía en edad avanzada y vejez: respecto al seguro de retiro, el empleador debe realizar la siguiente contribución de forma progresiva, partiendo de un aumento del 3.15 % en este año hasta alcanzar el 11.87 % en 2030.

A continuación, te dejamos la tabla establecida del salario base de cotización del trabajador en la Ley del Seguro Social:

Tabla creada por Crehana

Tabla creada por Crehana

Este incremento será exclusivamente financiado por los empleadores, ya que las contribuciones por parte de los trabajadores y del gobierno permanecerán sin cambios durante este periodo.

Por otro lado, cada dos meses, el empleador debe contribuir con un 5 % del salario base de cotización (SBC) del trabajador al fondo de Infonavit. De esta manera, cuando el trabajador alcance la cantidad de puntos necesarios, podrá solicitar un préstamo hipotecario. El empleador está encargado de aportar el 5% del SBC en relación con los días laborados por el trabajador en ese periodo bimestral.

3. Suma de aportaciones

Después de calcular las contribuciones para el IMSS, Infonavit y otros organismos correspondientes, se suman para obtener el total de las cuotas obrero patronales que deben ser pagadas por el empleador y el trabajador.

Sabemos que el cálculo y pago de la nómina de los trabajadores puede ser una actividad muy repetitiva y operativa que incluso puede volverse tediosa si hay muchos colaboradores en el equipo con diferentes montos salariales. Usa nuestra plantilla de nómina en Excel y automatiza parte del cálculo.

Fuente: Crehana

Fuente: Crehana

¿Cuándo se pagan las cuotas obrero patronales?

En México, las cuotas obrero patronales se pagan de manera periódica, generalmente cada bimestre o de forma mensual, dependiendo de las disposiciones internas de la empresa y las regulaciones establecidas por las instituciones correspondientes, como el Instituto Mexicano del Seguro Social (IMSS) o el Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit).

Según lo establecido en el artículo 39 de la Ley del Seguro Social, las cuotas obrero patronales deben ser pagadas mensualmente al seguro, correspondiente al mes inmediatamente anterior. Estas contribuciones se realizan dentro de los primeros 20 días hábiles de cada mes.

En lo que respecta al seguro de retiro, cesantía en edad avanzada y vejez, el artículo vigésimo séptimo transitorio del Decreto de la Ley del Seguro Social indica que el pago se efectuará de forma bimestral. Esta disposición continuará vigente hasta que se logre la alineación de los períodos de pago con las leyes del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE) y del Infonavit.

Prácticas indebidas en el pago de las cuotas obrero patronales

A pesar de que las regulaciones mexicanas establecen estándares claros para las empresas, algunas recurren a tácticas inapropiadas para eludir sus obligaciones. Entre estas prácticas se encuentra el subregistro de empleados en el IMSS y la subdeclaración de las cuotas obrero patronales frente al sistema de seguridad social.

El subregistro de trabajadores ante el Instituto Mexicano del Seguro Social (IMSS) es una práctica que ocurre cuando los empleadores no reportan a todos sus trabajadores o no lo hacen con la remuneración real que reciben. Esto puede suceder por diversas razones, como intentar evadir responsabilidades fiscales o reducir los costos laborales.

Por otro lado, la subdeclaración o evasión de las cuotas obrero patronales implica reportar ante el IMSS un monto menor al real de las contribuciones que corresponden al salario de los trabajadores. Esto puede llevarse a cabo con la intención de reducir los gastos de la empresa, pero conlleva consecuencias legales y financieras significativas, tanto para los empleadores como para los trabajadores afectados.

A pesar de los esfuerzos del gobierno mexicano por combatir estas malas prácticas, es crucial que los líderes de recursos humanos también implementen medidas para prevenirlas. Para ello, es indispensable capacitar a los empleados y a toda la organización sobre sus derechos y obligaciones para garantizar una comprensión completa de los requisitos legales.

Además, la tecnología puede ser un aliado valioso para gestionar las cuotas obrero patronales ante instituciones como el IMSS o el Infonavit, así como los bonos de productividad, incentivos y cualquier otro beneficio adicional otorgado a tus trabajadores. Los softwares de recursos humanos pueden automatizar tareas administrativas, evitando errores y omisiones que podrían resultar en sanciones.